En estadística , la desviación estándar es una medida de la variación de los valores de una variable con respecto a su media (aritmética) . [ 1 ] Una desviación estándar baja indica que los valores de un conjunto tienden a estar cerca de su media, mientras que una desviación estándar alta indica que los valores se encuentran dispersos en un rango más amplio. La desviación estándar se puede abreviar como DE o dev. est . y se representa comúnmente en textos y ecuaciones matemáticas con la letra griega minúscula σ (sigma).

La desviación estándar de una variable aleatoria , muestra , población estadística , conjunto de datos o distribución de probabilidad es la raíz cuadrada de su varianza (siendo la varianza el promedio de las desviaciones al cuadrado respecto a la media ). Una propiedad útil de la desviación estándar es que, a diferencia de la varianza, se expresa en la misma unidad que los datos. La desviación estándar también puede utilizarse para calcular el error estándar de una muestra finita y para determinar la significación estadística .

Cuando solo se dispone de una muestra de datos de una población, el término desviación estándar de la muestra o desviación estándar muestral puede referirse tanto a la cantidad mencionada anteriormente aplicada a esos datos, como a una cantidad modificada que es una estimación insesgada de la desviación estándar de la población (la desviación estándar de toda la población).

Relación con el error estándar y la significación estadística

La desviación estándar de una población o muestra y el error estándar de un estadístico (por ejemplo, de la media muestral) son bastante diferentes, pero están relacionados. El error estándar de la media muestral es la desviación estándar del conjunto de medias que se obtendría al extraer un número infinito de muestras repetidas de la población y calcular la media de cada muestra. El error estándar de la media resulta ser igual a la desviación estándar de la población dividida por la raíz cuadrada del tamaño de la muestra, y se estima utilizando la desviación estándar muestral dividida por la raíz cuadrada del tamaño de la muestra. Por ejemplo, el error estándar de una encuesta (lo que se informa como el margen de error de la encuesta) es la desviación estándar esperada de la media estimada si la misma encuesta se realizara varias veces. Por lo tanto, el error estándar estima la desviación estándar de una estimación, que a su vez mide cuánto depende la estimación de la muestra particular que se tomó de la población.

En ciencia , es común informar tanto la desviación estándar de los datos (como estadística descriptiva) como el error estándar de la estimación (como medida del posible error en los resultados). Por convención, solo los efectos que se desvían más de dos errores estándar de la expectativa nula se consideran estadísticamente significativos , lo que sirve de protección contra conclusiones erróneas debidas a errores de muestreo aleatorios.

Ejemplos básicos

Desviación estándar poblacional de las calificaciones de ocho estudiantes

Supongamos que la población de interés está formada por ocho estudiantes de una clase determinada. Sus calificaciones son los siguientes ocho valores:

Para un conjunto finito de números, la desviación estándar de la población se obtiene tomando la raíz cuadrada del promedio de las desviaciones al cuadrado de los valores restadas de su valor promedio, es decir:

Estos ocho puntos de datos tienen una media (promedio) de 5:

A continuación, calcula las desviaciones de cada punto de datos con respecto a la media. Luego, eleva al cuadrado el resultado de cada uno:

A continuación, la varianza es la media de estos valores:

Finalmente, la desviación estándar de la población es la raíz cuadrada de la varianza:

Si los ocho valores con los que comenzamos no representan a toda la población de interés, entonces esta es solo una de las muchas estimaciones posibles de la desviación estándar en toda la población. Esta estimación específica está sesgada , lo que significa que su valor esperado en muestreos repetidos se desvía del valor verdadero, pero sigue siendo consistente . Su error cuadrático medio, por otro lado, puede ser menor que el del estimador insesgado .

Desviación estándar de la altura promedio para hombres adultos

Si la población de interés tiene una distribución aproximadamente normal, la desviación estándar proporciona información sobre la proporción de observaciones por encima o por debajo de ciertos valores. Por ejemplo, la altura promedio de los hombres adultos en Estados Unidos es de aproximadamente 69 pulgadas , [ 2 ] con una desviación estándar de alrededor de 3 pulgadas . Esto significa que la mayoría de los hombres (alrededor del 68%, suponiendo una distribución normal ) tienen una altura dentro de las 3 pulgadas de la media ( 66–72 pulgadas ) – una desviación estándar – y casi todos los hombres (alrededor del 95%) tienen una altura dentro de las 6 pulgadas de la media ( 63–75 pulgadas ) – dos desviaciones estándar. Si la desviación estándar fuera cero, todos los hombres tendrían una altura idéntica de 69 pulgadas. Tres desviaciones estándar representan el 99,73% de la población de muestra estudiada, suponiendo que la distribución sea normal o en forma de campana (consulte la regla 68–95–99,7 o la regla empírica para obtener más información).

Definición de valores de población

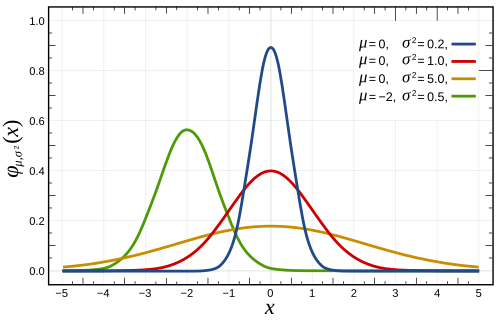

Sea μ el valor esperado (el promedio) de una variable aleatoria X con función de densidad de probabilidad f : La desviación estándar σ de X se define como que se puede demostrar que es igual a

![{\displaystyle \mu \equiv \operatorname {\mathbb {E} } [X]=\int _{-\infty }^{+\infty }x\,f(x)\,{\mathrm {d} }x.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4f676a317ee834b2885acabc68fce32956ab04ae)

![{\displaystyle \sigma \equiv {\sqrt {\operatorname {\mathbb {E} } \left[\left(X-\mu \right)^{2}\right]}}={\sqrt {\int _{-\infty }^{+\infty }\left(x-\mu \right)^{2}f(x)\ {\mathrm {d} }x\;}}\ ,}](https://wikimedia.org/api/rest_v1/media/math/render/svg/8a663efbe048ac98d88e8874713ee38da79ae0f9)

![{\textstyle {\sqrt {\operatorname {\mathbb {E} } \left[X^{2}\right]-\left(\operatorname {\mathbb {E} } \left[X\right]\right)^{2}}}\,.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d76bf786ee08008429f69725fa07020a7dd9f3d8)

En otras palabras, la desviación estándar es la raíz cuadrada de la varianza de X.

La desviación estándar de una distribución de probabilidad es la misma que la de una variable aleatoria que tiene esa distribución.

No todas las variables aleatorias tienen desviación estándar. Si la distribución tiene colas pesadas que se extienden hasta el infinito, la desviación estándar podría no existir, ya que la integral podría no converger. La distribución normal tiene colas que se extienden hasta el infinito, pero su media y desviación estándar sí existen, porque las colas disminuyen lo suficientemente rápido. La distribución de Pareto con parámetroTiene una media, pero no una desviación estándar (en términos generales, la desviación estándar es infinita). La distribución de Cauchy no tiene ni media ni desviación estándar.

![{\displaystyle \alpha \in (1,2]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/782b1d598278b0238ee817c658744e8a7ed3a06e)

Variable aleatoria discreta

En el caso en que X toma valores aleatorios de un conjunto de datos finito x 1 , x 2 , ..., x N , con cada valor teniendo la misma probabilidad, la desviación estándar es

Nota: La expresión anterior contiene un sesgo inherente. Consulte la explicación sobre la corrección de Bessel más adelante.

![{\displaystyle \sigma ={\sqrt {{\frac {1}{N}}\ \left[\left(x_{1}-\mu \right)^{2}+\left(x_{2}-\mu \right)^{2}+\cdots +\left(x_{N}-\mu \right)^{2}\right]\;}}\ ,~~{\text{ donde }}~~\mu \equiv {\frac {1}{N}}\left(x_{1}+\cdots +x_{N}\right)\ ,}](https://wikimedia.org/api/rest_v1/media/math/render/svg/6db02e749a6ab7d1cc8d051218502ed86eb5ff5c)

o bien, utilizando la notación de sumatoria ,

Si, en lugar de tener probabilidades iguales, los valores tienen probabilidades diferentes, sea x 1 con probabilidad p 1 , x 2 con probabilidad p 2 , ..., x N con probabilidad p N . En este caso, la desviación estándar será

variable aleatoria continua

La desviación estándar de una variable aleatoria continua de valor real X con función de densidad de probabilidad p ( x ) es

y donde las integrales son integrales definidas tomadas para x que varía sobre X , que representa el conjunto de posibles valores de la variable aleatoria X.

En el caso de una familia paramétrica de distribuciones , la desviación estándar a menudo se puede expresar en términos de los parámetros de la distribución subyacente. Por ejemplo, en el caso de la distribución log-normal con parámetros μ y σ² para la distribución normal subyacente, la desviación estándar de la variable log-normal viene dada por la expresión

Estimación

La desviación estándar de una población completa se puede calcular mediante una muestra de cada miembro (como en las pruebas estandarizadas ). En los casos en que esto no es posible, la desviación estándar σ se estima examinando una muestra aleatoria de la población y calculando un estadístico de la muestra, que se utiliza como estimación de la desviación estándar poblacional. Este estadístico se denomina estimador , y el estimador (o su valor, es decir, la estimación) se denomina desviación estándar muestral y se denota por s (posiblemente con modificadores).

A diferencia de la estimación de la media poblacional de una distribución normal, para la cual la media muestral es un estimador simple con muchas propiedades deseables ( insesgado , eficiente , de máxima verosimilitud), no existe un único estimador para la desviación estándar que reúna todas estas propiedades, y la estimación insesgada de la desviación estándar es un problema técnicamente muy complejo. Generalmente, la desviación estándar se estima utilizando la desviación estándar muestral corregida (usando N − 1 ), definida más adelante, y a menudo se la denomina simplemente "desviación estándar muestral". Sin embargo, otros estimadores son mejores en otros aspectos: el estimador sin corregir (usando N ) produce un error cuadrático medio menor, mientras que el uso de N − 1,5 (para la distribución normal) prácticamente elimina el sesgo.

Desviación estándar de la muestra sin corregir

La fórmula para la desviación estándar poblacional (de una población finita) se puede aplicar a la muestra, utilizando el tamaño de la muestra como el tamaño de la población (aunque el tamaño real de la población de la que se extrae la muestra puede ser mucho mayor). Este estimador, denotado por s N , se conoce como la desviación estándar muestral no corregida , o a veces la desviación estándar de la muestra (considerada como la población completa), y se define de la siguiente manera: [ 3 ] donde { x 1 , x 2 , … , x N } son los valores observados de los elementos de la muestra y x ̄ es el valor medio de estas observaciones, mientras que el denominador N representa el tamaño de la muestra: esta es la raíz cuadrada de la varianza de la muestra, que es el promedio de las desviaciones al cuadrado alrededor de la media de la muestra.

Este es un estimador consistente (converge en probabilidad al valor poblacional cuando el número de muestras tiende a infinito) y es la estimación de máxima verosimilitud cuando la población tiene una distribución normal. [ 4 ] Sin embargo, este es un estimador sesgado , ya que las estimaciones suelen ser demasiado bajas. El sesgo disminuye a medida que aumenta el tamaño de la muestra, cayendo como 1 ⁄ N , y por lo tanto es más significativo para tamaños de muestra pequeños o moderados; para N > 75, el sesgo es inferior al 1 %. Por lo tanto, para tamaños de muestra muy grandes, la desviación estándar muestral sin corregir es generalmente aceptable. Este estimador también tiene un error cuadrático medio uniformemente menor que la desviación estándar muestral corregida.

Desviación estándar de la muestra corregida

Si se utiliza la varianza muestral sesgada (el segundo momento central de la muestra, que es una estimación sesgada hacia abajo de la varianza poblacional) para calcular una estimación de la desviación estándar de la población, el resultado es

En este caso, calcular la raíz cuadrada introduce un sesgo descendente adicional, debido a la desigualdad de Jensen , ya que la raíz cuadrada es una función cóncava . El sesgo en la varianza se corrige fácilmente, pero el sesgo derivado de la raíz cuadrada es más difícil de corregir y depende de la distribución en cuestión.

Un estimador insesgado para la varianza se obtiene aplicando la corrección de Bessel , utilizando N − 1 en lugar de N para obtener la varianza muestral insesgada, denotada s 2 :

Este estimador es insesgado si existe la varianza y los valores de la muestra se extraen independientemente con reemplazo. N − 1 corresponde al número de grados de libertad en el vector de desviaciones de la media,

Tomar raíces cuadradas reintroduce sesgo (porque la raíz cuadrada es una función no lineal que no conmuta con la esperanza, es decir, a menudo), lo que da como resultado la desviación estándar de la muestra corregida, denotada por s :

![{\textstyle E[{\sqrt {X}}]\neq {\sqrt {E[X]}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/3dbf273b716d2bdaac95f31a6890ded4645d8709)

Como se explicó anteriormente, si bien s² es un estimador insesgado para la varianza poblacional, s sigue siendo un estimador sesgado para la desviación estándar poblacional, aunque notablemente menos sesgado que la desviación estándar muestral no corregida. Este estimador se usa comúnmente y generalmente se conoce simplemente como la "desviación estándar muestral". El sesgo aún puede ser grande para muestras pequeñas ( N menor que 10). A medida que aumenta el tamaño de la muestra, la cantidad de sesgo disminuye. Obtenemos más información y la diferencia entreyse hace más pequeño.

Desviación estándar de la muestra insesgada

Para la estimación insesgada de la desviación estándar , no existe una fórmula que funcione en todas las distribuciones, a diferencia de lo que ocurre con la media y la varianza. En su lugar, se utiliza s como base y se escala mediante un factor de corrección para obtener una estimación insesgada. Para la distribución normal, un estimador insesgado viene dado por s / c 4 , donde el factor de corrección (que depende de N ) se expresa en términos de la función gamma y es igual a:

Esto se debe a que la distribución muestral de la desviación estándar de la muestra sigue una distribución chi (escalada) , y el factor de corrección es la media de la distribución chi.

Se puede dar una aproximación reemplazando N − 1 por N − 1.5 , lo que resulta en:

El error en esta aproximación decae cuadráticamente (como 1 / N 2 ), y es adecuada para todas las muestras excepto las más pequeñas o la mayor precisión: para N = 3 el sesgo es igual a 1,3%, y para N = 9 el sesgo es menor que 0,1%.

Una aproximación más precisa consiste en reemplazar N − 1,5 de arriba por N − 1,5 + 1 / 8( N − 1) . [ 5 ]

Para otras distribuciones, la fórmula correcta depende de la distribución, pero una regla general es utilizar un refinamiento adicional de la aproximación:

donde γ 2 denota la curtosis de exceso de la población . La curtosis de exceso puede conocerse de antemano para ciertas distribuciones o estimarse a partir de los datos. [ 6 ]

Intervalo de confianza de una desviación estándar muestreada

La desviación estándar que obtenemos al muestrear una distribución no es del todo precisa, tanto por razones matemáticas (explicadas aquí por el intervalo de confianza) como por razones prácticas de medición (error de medición). El efecto matemático se puede describir mediante el intervalo de confianza (IC).

Para mostrar cómo una muestra más grande hará que el intervalo de confianza sea más estrecho, consideremos los siguientes ejemplos: Una población pequeña de N = 2 tiene solo un grado de libertad para estimar la desviación estándar. El resultado es que un IC del 95% de la DE va desde 0,45 × DE hasta 31,9 × DE ; los factores aquí son los siguientes :

dóndees el cuantil p de la distribución chi-cuadrado con k grados de libertad, y 1 − α es el nivel de confianza. Esto es equivalente a lo siguiente:

Con k = 1 , q 0.025 = 0.000982 y q 0.975 = 5.024 . Los recíprocos de las raíces cuadradas de estos dos números nos dan los factores 0.45 y 31.9 dados anteriormente.

Una población más grande de N = 10 tiene 9 grados de libertad para estimar la desviación estándar. Los mismos cálculos que arriba nos dan en este caso un IC del 95% que va de 0,69 × SD a 1,83 × SD . Así que incluso con una población de muestra de 10, la SD real aún puede ser casi el doble que la SD muestreada. Para una población de muestra N = 100 , esto se reduce a 0,88 × SD a 1,16 × SD . Para tener más certeza de que la SD muestreada está cerca de la SD real, necesitamos muestrear una gran cantidad de puntos.

Estas mismas fórmulas se pueden utilizar para obtener intervalos de confianza sobre la varianza de los residuos de un ajuste de mínimos cuadrados bajo la teoría normal estándar, donde k es ahora el número de grados de libertad para el error.

Límites de la desviación estándar

Para un conjunto de N > 4 datos que abarcan un rango de valores R , un límite superior para la desviación estándar s viene dado por s = 0,6 R. [ 7 ] Una estimación de la desviación estándar para N > 100 datos considerados aproximadamente normales se obtiene a partir de la heurística de que el 95 % del área bajo la curva normal se encuentra aproximadamente a dos desviaciones estándar a cada lado de la media, de modo que, con una probabilidad del 95 %, el rango total de valores R representa cuatro desviaciones estándar, de manera que s ≈ R /4 . Esta denominada regla del rango es útil en la estimación del tamaño de la muestra , ya que el rango de valores posibles es más fácil de estimar que la desviación estándar. Otros divisores K ( N ) del rango tales que s ≈ R / K ( N ) están disponibles para otros valores de N y para distribuciones no normales. [ 8 ]

Identidades y propiedades matemáticas

La desviación estándar es invariante ante cambios de ubicación y se escala directamente con la escala de la variable aleatoria. Por lo tanto, para una constante c y variables aleatorias X e Y :

La desviación estándar de la suma de dos variables aleatorias puede relacionarse con sus desviaciones estándar individuales y la covarianza entre ellas:

dóndeyrepresentan la varianza y la covarianza , respectivamente.

El cálculo de la suma de las desviaciones al cuadrado se puede relacionar con los momentos calculados directamente a partir de los datos. En la siguiente fórmula, la letra E se interpreta como valor esperado, es decir, media.

![{\displaystyle \sigma (X)={\sqrt {\operatorname {E} \left[\left(X-\operatorname {E} [X]\right)^{2}\right]}}={\sqrt {\operatorname {E} \left[X^{2}\right]-\left(\operatorname {E} [X]\right)^{2}}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/83281d38b2745671af0da9aaf3de3197acbbf0d8)

La desviación estándar de la muestra se puede calcular de la siguiente manera:

![{\displaystyle s(X)={\sqrt {\frac {N}{N-1}}}{\sqrt {\operatorname {E} \left[\left(X-\operatorname {E} [X]\right)^{2}\right]}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/af9d08c11bd0e9eac99edc5ec65d719212a72bd0)

Para una población finita con probabilidades iguales en todos los puntos, tenemos

![{\displaystyle {\begin{aligned}{\sqrt {{\frac {1}{N}}\sum _{i=1}^{N}\left(x_{i}-{\bar {x}}\right)^{2}}}&={\sqrt {{\frac {1}{N}}\left(\sum _{i=1}^{N}x_{i}^{2}\right)-{\bar {x}}^{2}}}\\[1ex]&={\sqrt {\left({\frac {1}{N}}\sum _{i=1}^{N}x_{i}^{2}\right)-\left({\frac {1}{N}}\sum _{i=1}^{N}x_{i}\right)^{2}}},\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/5f9ba282ec415e1487545a6bac2a8624d90c4eba)

lo que significa que la desviación estándar es igual a la raíz cuadrada de la diferencia entre el promedio de los cuadrados de los valores y el cuadrado del valor promedio.

Consulte la fórmula de cálculo de la varianza para la demostración, y para un resultado análogo para la desviación estándar de la muestra.

Interpretación y aplicación

Una desviación estándar grande indica que los puntos de datos pueden estar muy alejados de la media, mientras que una desviación estándar pequeña indica que están agrupados cerca de la media.

Por ejemplo, cada una de las tres poblaciones {0, 0, 14, 14}, {0, 6, 8, 14} y {6, 6, 8, 8} tiene una media de 7. Sus desviaciones estándar son 7, 5 y 1, respectivamente. La tercera población tiene una desviación estándar mucho menor que las otras dos porque sus valores están todos cerca de 7. Estas desviaciones estándar tienen las mismas unidades que los propios puntos de datos. Si, por ejemplo, el conjunto de datos {0, 6, 8, 14} representa las edades de una población de cuatro hermanos en años, la desviación estándar es de 5 años. Como otro ejemplo, la población {1000, 1006, 1008, 1014} puede representar las distancias recorridas por cuatro atletas, medidas en metros. Tiene una media de 1007 metros y una desviación estándar de 5 metros.

La desviación estándar puede servir como medida de incertidumbre. En física, por ejemplo, la desviación estándar de un conjunto de mediciones repetidas indica la precisión de dichas mediciones. Al decidir si las mediciones concuerdan con una predicción teórica, la desviación estándar de estas mediciones es crucial: si la media de las mediciones se aleja demasiado de la predicción (medida en desviaciones estándar), entonces probablemente sea necesario revisar la teoría que se está probando. Esto tiene sentido, ya que los valores se encuentran fuera del rango que cabría esperar si la predicción fuera correcta y la desviación estándar estuviera cuantificada adecuadamente. Véase intervalo de predicción .

Si bien la desviación estándar mide qué tan alejados tienden a estar los valores típicos de la media, existen otras medidas disponibles. Un ejemplo es la desviación absoluta media , que podría considerarse una medida más directa de la distancia promedio, en comparación con la raíz cuadrática media inherente a la desviación estándar.

Ejemplos de aplicación

El valor práctico de comprender la desviación estándar de un conjunto de valores radica en apreciar cuánta variación existe con respecto al promedio (media).

Experimentación, pruebas industriales y de hipótesis

La desviación estándar se utiliza a menudo para comparar datos reales con un modelo y así probarlo. Por ejemplo, en aplicaciones industriales, el peso de los productos que salen de una línea de producción puede tener que cumplir con un valor legalmente exigido. Al pesar una fracción de los productos, se puede calcular un peso promedio, que siempre será ligeramente diferente del promedio a largo plazo. Mediante la desviación estándar, se puede calcular un valor mínimo y máximo para que el peso promedio se encuentre dentro de un alto porcentaje de las veces (99,9 % o más). Si se sale de este rango, puede que sea necesario corregir el proceso de producción. Las pruebas estadísticas como estas son particularmente importantes cuando el proceso es relativamente costoso. Por ejemplo, si el producto debe abrirse, vaciarse y pesarse, o si se consumió por completo durante la prueba.

En la ciencia experimental, se utiliza un modelo teórico de la realidad. La física de partículas emplea convencionalmente un estándar de " 5 sigma " para la declaración de un descubrimiento. Un nivel de cinco sigma equivale a una probabilidad de una entre 3,5 millones de que una fluctuación aleatoria produzca el resultado. Por ejemplo, este nivel de certeza fue requerido por cada uno de los dos experimentos independientes de física de partículas del CERN para anunciar el descubrimiento del bosón de Higgs [ 9 ] , o por la Colaboración Científica LIGO para confirmar de manera concluyente la existencia de ondas gravitacionales [ 10 ] .

Clima

Como ejemplo sencillo, consideremos las temperaturas máximas diarias promedio de dos ciudades: una del interior y otra costera. Es útil comprender que el rango de temperaturas máximas diarias es menor en las ciudades costeras que en las del interior. Por lo tanto, aunque ambas ciudades tengan la misma temperatura máxima promedio, la desviación estándar de la temperatura máxima diaria de la ciudad costera será menor que la de la ciudad del interior, ya que, en un día cualquiera, es más probable que la temperatura máxima real se aleje más de la temperatura máxima promedio en la ciudad del interior que en la costera.

Finanzas

En finanzas, la desviación estándar se utiliza a menudo como medida del riesgo asociado a las fluctuaciones de precios de un activo determinado (acciones, bonos, bienes inmuebles, etc.), o del riesgo de una cartera de activos [ 11 ] (fondos de inversión de gestión activa, fondos indexados o ETF). El riesgo es un factor importante para determinar cómo gestionar eficientemente una cartera de inversiones, ya que determina la variación en la rentabilidad del activo o la cartera y proporciona a los inversores una base matemática para las decisiones de inversión (lo que se conoce como optimización media-varianza ). El concepto fundamental del riesgo es que, a medida que aumenta, la rentabilidad esperada de una inversión también debería aumentar, un aumento conocido como prima de riesgo. En otras palabras, los inversores deberían esperar una mayor rentabilidad de una inversión cuando esta conlleva un mayor nivel de riesgo o incertidumbre. Al evaluar las inversiones, los inversores deben estimar tanto la rentabilidad esperada como la incertidumbre de las rentabilidades futuras. La desviación estándar proporciona una estimación cuantificada de la incertidumbre de las rentabilidades futuras.

Por ejemplo, supongamos que un inversor debe elegir entre dos acciones. La acción A, durante los últimos 20 años, tuvo una rentabilidad media del 10 %, con una desviación estándar de 20 puntos porcentuales (pp), mientras que la acción B, durante el mismo periodo, tuvo una rentabilidad media del 12 %, pero con una desviación estándar mayor de 30 pp. En función del riesgo y la rentabilidad, un inversor podría decidir que la acción A es la opción más segura, ya que los dos puntos porcentuales adicionales de rentabilidad de la acción B no compensan la desviación estándar adicional de 10 pp (mayor riesgo o incertidumbre en la rentabilidad esperada). Es probable que la acción B no alcance la inversión inicial (pero también que la supere) con más frecuencia que la acción A en las mismas circunstancias, y se estima que su rentabilidad media será solo un dos por ciento superior. En este ejemplo, se espera que la acción A genere una rentabilidad de alrededor del 10 %, con una variación de más o menos 20 pp (un rango del 30 % al -10 %), aproximadamente dos tercios de la rentabilidad del año futuro. Al considerar posibles rendimientos o resultados más extremos en el futuro, un inversor debería esperar resultados de hasta un 10 por ciento más o menos 60 puntos porcentuales, o un rango de entre el 70 por ciento y el -50 por ciento, lo que incluye resultados para tres desviaciones estándar del rendimiento promedio (aproximadamente el 99,7 por ciento de los rendimientos probables).

Calcular la media (o promedio aritmético) de la rentabilidad de un valor durante un período determinado genera la rentabilidad esperada del activo. Para cada período, restar la rentabilidad esperada de la rentabilidad real da como resultado la diferencia con respecto a la media. Elevar al cuadrado la diferencia de cada período y calcular la media proporciona la varianza total de la rentabilidad del activo. Cuanto mayor sea la varianza, mayor será el riesgo que conlleva el valor. Calcular la raíz cuadrada de esta varianza proporciona la desviación estándar del instrumento de inversión en cuestión.

Se sabe que las series temporales financieras no son estacionarias, mientras que los cálculos estadísticos mencionados anteriormente, como la desviación estándar, solo se aplican a series estacionarias. Para aplicar las herramientas estadísticas anteriores a series no estacionarias, primero deben transformarse en series estacionarias, lo que permite utilizar herramientas estadísticas que ahora cuentan con una base válida para su aplicación.

Interpretación geométrica

Para obtener algunas ideas y aclaraciones geométricas, comenzaremos con una población de tres valores, x₁ , x₂ , x₃ . Esto define un punto P = ( x₁ , x₂ , x₃ ) en R³ . Consideremos la recta L = {( r₁ , r₂ , r₃ ) : r ∈ R } . Esta es la diagonal principal que pasa por el origen. Si nuestros tres valores dados fueran iguales, la desviación estándar sería cero y P estaría sobre L. Por lo tanto , no es descabellado suponer que la desviación estándar está relacionada con la distancia de P a L. De hecho , así es. Para moverse ortogonalmente desde L hasta el punto P , se comienza en el punto:

cuyas coordenadas son la media de los valores con los que empezamos.

Un poco de álgebra muestra que la distancia entre P y M (que es la misma que la distancia ortogonal entre P y la línea L )es igual a la desviación estándar del vector ( x 1 , x 2 , x 3 ) , multiplicada por la raíz cuadrada del número de dimensiones del vector (3 en este caso).

La desigualdad de Chebyshev

Rara vez una observación se encuentra a más de unas pocas desviaciones estándar de la media. La desigualdad de Chebyshev garantiza que, para todas las distribuciones en las que se define la desviación estándar, la cantidad de datos dentro de un número determinado de desviaciones estándar de la media es al menos igual a la que se muestra en la siguiente tabla.

Reglas para datos con distribución normal

El teorema del límite central establece que la distribución del promedio de muchas variables aleatorias independientes e idénticamente distribuidas tiende hacia la famosa distribución normal en forma de campana con una función de densidad de probabilidad de

donde μ es el valor esperado de las variables aleatorias, σ es igual a la desviación estándar de su distribución dividida por n 1 ⁄ 2 , y n es el número de variables aleatorias. Por lo tanto, la desviación estándar es simplemente una variable de escala que ajusta la amplitud de la curva, aunque también aparece en la constante de normalización .

Si una distribución de datos es aproximadamente normal, entonces la proporción de valores de datos dentro de z desviaciones estándar de la media se define por:

dóndees la función de error . La proporción que es menor o igual a un número, x , viene dada por la función de distribución acumulativa : [ 13 ]

![{\displaystyle {\text{Proporción}}\leq x={\frac {1}{2}}\left[1+\operatorname {erf} \left({\frac {x-\mu }{\sigma {\sqrt {2}}}}\right)\right]={\frac {1}{2}}\left[1+\operatorname {erf} \left({\frac {z}{\sqrt {2}}}\right)\right].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/19a6aad42f0352f855f10ad517460517ae848e4f)

Si una distribución de datos es aproximadamente normal, entonces alrededor del 68 por ciento de los valores de los datos están dentro de una desviación estándar de la media (matemáticamente, μ ± σ , donde μ es la media aritmética), alrededor del 95 por ciento están dentro de dos desviaciones estándar ( μ ± 2σ ) y alrededor del 99,7 por ciento están dentro de tres desviaciones estándar ( μ ± 3σ ) . Esto se conoce como la regla 68-95-99,7 o regla empírica .

Para varios valores de z , el porcentaje de valores que se espera que se encuentren dentro y fuera del intervalo simétrico, CI = (− z' σ , z' σ ) , son los siguientes:

matriz de desviación estándar

La matriz de desviación estándares la extensión de la desviación estándar a múltiples dimensiones. Es la raíz cuadrada simétrica de la matriz de covarianza..

escala linealmente un vector aleatorio en múltiples dimensiones de la misma manera quelo hace en una dimensión. Una variable aleatoria escalarcon varianzase puede escribir como, dóndetiene varianza unitaria. De la misma manera, un vector aleatorioen varias dimensiones con covarianzase puede escribir como, dóndees una variable normalizada con covarianza identidadEsto requiere que. Entonces existen infinitas soluciones paray, en consecuencia, existen múltiples maneras de blanquear la distribución. [ 14 ] La raíz cuadrada simétrica dees una de las soluciones.

Por ejemplo, un vector normal multivariadopuede definirse como, dóndees la distribución normal estándar multivariada.

Propiedades

- Los autovectores y autovalores decorresponden a los ejes del elipsoide de error de 1 sd de la distribución normal multivariada. Véase Distribución normal multivariada: interpretación geométrica .

La elipse de desviación estándar (verde) de una distribución normal bidimensional - La desviación estándar de la proyección de la distribución multivariada (es decir, la distribución marginal) sobre una línea en la dirección del vector unitario.igual.

- La desviación estándar de una sección de la distribución multivariada (es decir, la distribución condicional) a lo largo de la línea en la dirección del vector unitario.igual.

- El índice de discriminabilidad entre dos distribuciones de igual covarianza es su distancia de Mahalanobis , que también puede expresarse en términos de la matriz sd:, dóndees el vector de media-diferencia.

- Desdeescala una variable normalizada, se puede utilizar para invertir la transformación y hacerla descorrelacionada y de varianza unitaria:tiene media cero y covarianza identidad. Esto se denomina transformación de blanqueamiento de Mahalanobis .

Relación entre la desviación estándar y la media

La media y la desviación estándar de un conjunto de datos son estadísticas descriptivas que generalmente se informan juntas. En cierto sentido, la desviación estándar es una medida "natural" de dispersión estadística si el centro de los datos se mide con respecto a la media. Esto se debe a que la desviación estándar con respecto a la media es menor que con respecto a cualquier otro punto. La afirmación precisa es la siguiente: supongamos que x₁ , ... , xn son números reales y definamos la función:

Utilizando cálculo o completando el cuadrado , es posible demostrar que σ ( r ) tiene un mínimo único en la media:

La variabilidad también se puede medir mediante el coeficiente de variación , que es la relación entre la desviación estándar y la media. Es un número adimensional .

Desviación estándar de la media

A menudo, necesitamos información sobre la precisión de la media obtenida. Podemos obtenerla determinando la desviación estándar de la media muestral. Suponiendo independencia estadística de los valores de la muestra, la desviación estándar de la media ( DEM ) se relaciona con la desviación estándar de la distribución mediante:

donde N es el número de observaciones en la muestra utilizada para estimar la media. Esto se puede demostrar fácilmente con (véanse las propiedades básicas de la varianza ): (Se asume independencia estadística).

por eso

Resultando en:

Para estimar la desviación estándar de la media (σ media ), es necesario conocer de antemano la desviación estándar de toda la población (σ) . Sin embargo, en la mayoría de las aplicaciones, este parámetro es desconocido. Por ejemplo, si se realiza una serie de 10 mediciones de una magnitud previamente desconocida en un laboratorio, es posible calcular la media muestral y la desviación estándar muestral resultantes, pero es imposible calcular la desviación estándar de la media. No obstante, se puede estimar la desviación estándar de toda la población a partir de la muestra y, de este modo, obtener una estimación del error estándar de la media.

Métodos de cálculo rápido

Las siguientes dos fórmulas pueden representar una desviación estándar móvil (actualizada repetidamente). Se calcula un conjunto de dos sumas de potencias s 1 y s 2 sobre un conjunto de N valores de x , denotados como x 1 , ..., x N :

Dados los resultados de estas sumas acumuladas, los valores N , s1 , s2 se pueden utilizar en cualquier momento para calcular el valor actual de la desviación estándar acumulada:

Donde N , como se mencionó anteriormente, es el tamaño del conjunto de valores (o también puede considerarse como s 0 ).

De manera similar para la desviación estándar de la muestra,

En una implementación informática, a medida que las dos sumas s j se vuelven grandes, debemos considerar el error de redondeo , el desbordamiento aritmético y el subdesbordamiento aritmético . El método que se describe a continuación calcula el método de sumas acumuladas con errores de redondeo reducidos. [ 15 ] Este es un algoritmo de "una sola pasada" para calcular la varianza de n muestras sin necesidad de almacenar datos previos durante el cálculo. La aplicación de este método a una serie temporal dará como resultado valores sucesivos de desviación estándar correspondientes a n puntos de datos a medida que n aumenta con cada nueva muestra, en lugar de un cálculo de ventana deslizante de ancho constante.

Para k = 1, ..., n :

donde A es el valor medio.

Nota: Q 1 = 0 ya que k − 1 = 0 o x 1 = A 1 .

Varianza de la muestra:

Varianza poblacional:

Cálculo ponderado

Cuando los valoresestán ponderados con pesos desigualesLas sumas de potencias s 0 , s 1 , s 2 se calculan cada una de la siguiente manera:

Y las ecuaciones de desviación estándar permanecen sin cambios. s 0 ahora es la suma de los pesos y no el número de muestras N.

También se puede aplicar el método incremental con errores de redondeo reducidos, aunque con cierta complejidad adicional.

Se debe calcular una suma acumulada de pesos para cada k desde 1 hasta n :

y los lugares donde se usa 1/ k arriba deben ser reemplazados por:

En la división final,

y

o

donde n es el número total de elementos y n ′ es el número de elementos con pesos distintos de cero.

Las fórmulas anteriores se vuelven iguales a las fórmulas más simples dadas anteriormente si se toma el peso como igual a uno.

Historia

El término desviación estándar fue utilizado por primera vez por escrito por Karl Pearson en 1894, tras su uso en conferencias. [ 16 ] [ 17 ] Esto fue como reemplazo de nombres alternativos anteriores para la misma idea: por ejemplo, Gauss usó error medio . [ 18 ]

índice de desviación estándar

El índice de desviación estándar (IDE) se utiliza en evaluaciones de calidad externas , particularmente para laboratorios médicos . Se calcula como: [ 19 ]

Alternativas

La desviación estándar es algebraicamente más simple, aunque en la práctica menos robusta , que la desviación absoluta media . [ 20 ] [ 21 ]

Véase también

- Regla 68–95–99.7

- Exactitud y precisión

- Algoritmos para el cálculo de la varianza

- Desigualdad de Chebyshev: Una desigualdad en los parámetros de ubicación y escala.

- Coeficiente de variación

- Cumulante

- Desviación (estadística)

- Correlación de distancia Desviación estándar de distancia

- Barra de error

- Desviación estándar geométrica

- Distancia de Mahalanobis generalizando el número de desviaciones estándar a la media.

- Error absoluto medio

- Desviación absoluta mediana

- Varianza combinada

- Propagación de la incertidumbre

- Percentil

- Datos sin procesar

- Estadístico chi-cuadrado reducido

- Desviación estándar robusta

- raíz cuadrática media

- Tamaño de la muestra

- La desigualdad de Samuelson

- Seis Sigma

- Error estándar

- Puntuación estándar

- Dispersión estadística

- Método de Yamartino para calcular la desviación estándar de la dirección del viento.

Referencias

- ↑ Bland, JM; Altman, DG (1996). " Notas de estadística: error de medición" . BMJ . 312 (7047): 1654. doi : 10.1136/bmj.312.7047.1654 . PMC 2351401. PMID 8664723 .

- ↑ Datos de referencia antropométricos para niños y adultos: Estados Unidos, 2015–2018 (PDF) , Centro Nacional de Estadísticas de Salud: Estadísticas vitales y de salud, vol. 3, Centros para el Control y la Prevención de Enfermedades, enero de 2021, pág. 16, Tabla 12

- ↑ Weisstein, Eric W. "Desviación estándar" . mathworld.wolfram.com . Consultado el 21 de agosto de 2020 .

- ↑ "Estimador consistente" . www.statlect.com . Consultado el 10 de octubre de 2022 .

- ↑ Gurland, John; Tripathi, Ram C. (1971), "Una aproximación simple para la estimación insesgada de la desviación estándar", The American Statistician , 25 (4): 30–32 , doi : 10.2307/2682923 , JSTOR 2682923

- ↑ "Calculadora de desviación estándar" . PureCalculators . 11 de julio de 2021. Consultado el 14 de septiembre de 2021 .

- ↑ Shiffler, Ronald E.; Harsha, Phillip D. (1980). "Límites superiores e inferiores para la desviación estándar muestral". Teaching Statistics . 2 (3): 84– 86. doi : 10.1111/j.1467-9639.1980.tb00398.x .

- ↑ Browne, Richard H. (2001). "Using the Sample Range as a Basis for Calculating Sample Size in Power Calculations". The American Statistician . 55 (4): 293– 298. doi : 10.1198/000313001753272420 . JSTOR 2685690 . S2CID 122328846 .

- ↑ "Experimentos del CERN observan una partícula compatible con el bosón de Higgs largamente buscado | Oficina de prensa del CERN" . Press.web.cern.ch. 4 de julio de 2012. Archivado del original el 25 de marzo de 2016. Consultado el 30 de mayo de 2015 .

- ↑ Colaboración Científica LIGO, Colaboración Virgo (2016), "Observación de ondas gravitacionales de la fusión de un agujero negro binario", Physical Review Letters , 116 (6) 061102, arXiv : 1602.03837 , Bibcode : 2016PhRvL.116f1102A , doi : 10.1103/PhysRevLett.116.061102 , PMID 26918975 , S2CID 124959784

- ↑ "¿Qué es la desviación estándar?" . Pristine . Consultado el 29 de octubre de 2011 .

- ↑ Ghahramani , Saeed (2000). Fundamentos de probabilidad (2.ª ed.). Nueva Jersey: Prentice Hall. pág. 438. ISBN 9780130113290.

- ↑ Eric W. Weisstein. "Función de distribución" . MathWorld . Wolfram . Consultado el 30 de septiembre de 2014 .

- ↑ Kessy, A.; Lewin, A.; Strimmer, K. (2018). "Blanqueamiento óptimo y decorrelación". The American Statistician . 72 (4): 309– 314. arXiv : 1512.00809 . doi : 10.1080/00031305.2016.1277159 . S2CID 55075085 .

- ↑ Welford, BP (agosto de 1962). "Nota sobre un método para calcular sumas de cuadrados y productos corregidos". Technometrics . 4 (3): 419– 420. CiteSeerX 10.1.1.302.7503 . doi : 10.1080/00401706.1962.10490022 .

- ↑ Dodge, Yadolah (2003). The Oxford Dictionary of Statistical Terms . Oxford University Press. ISBN 978-0-19-920613-1.

- ↑ Pearson, Karl (1894). "Sobre la disección de curvas de frecuencia asimétricas" . Philosophical Transactions of the Royal Society A. 185 : 71–110 . Bibcode : 1894RSPTA.185 ...71P . doi : 10.1098/rsta.1894.0003 .

- ↑ Miller, Jeff. "Primeros usos conocidos de algunas palabras de las matemáticas" .

- ↑ Harr, Robert R. (2012). Medical laboratory science review . Filadelfia: FA Davis Co. pág. 236. ISBN 978-0-8036-3796-2OCLC 818846942

- ^ Gauss, Carl Friedrich (1816). "Bestimmung der Genauigkeit der Beobachtungen". Zeitschrift für Astronomie und Verwandte Wissenschaften . 1 : 187-197 .

- ↑ Walker, Helen (1931). Estudios sobre la historia del método estadístico . Baltimore, MD: Williams & Wilkins Co. pp. 24–25 .

- Desviación estadística y dispersión

- Estadísticas descriptivas