En teoría de la probabilidad , una función de densidad de probabilidad ( FDP ), función de densidad o simplemente densidad de una variable aleatoria absolutamente continua , es una función cuyo valor en cualquier punto del espacio muestral (el conjunto de valores posibles que puede tomar la variable aleatoria) puede interpretarse como una "probabilidad relativa" de que el valor de la variable aleatoria sea igual a ese punto. En otras palabras, la densidad de probabilidad es la probabilidad por unidad de longitud. La probabilidad (absoluta) de que una variable aleatoria continua tome un valor determinado es cero. Por lo tanto, el valor de la FDP en dos muestras diferentes puede utilizarse para inferir, en cualquier muestra de la variable aleatoria, la probabilidad de que esta se acerque a un punto en comparación con el otro.

Más precisamente, la función de densidad de probabilidad (FDP) se utiliza para especificar la probabilidad de que la variable aleatoria se encuentre dentro de un rango de valores determinado , en lugar de tomar un valor único. Esta probabilidad viene dada por la integral de la FDP de una variable continua sobre dicho rango, donde la integral es el área no negativa bajo la función de densidad entre los valores mínimo y máximo del rango. La FDP es no negativa en todo su dominio, y el área bajo la curva completa es igual a uno, de modo que la probabilidad de que la variable aleatoria se encuentre dentro del conjunto de valores posibles es del 100 %.

Los términos función de distribución de probabilidad y función de probabilidad también pueden denotar la función de densidad de probabilidad. Sin embargo, este uso no es estándar entre probabilistas y estadísticos. En otras fuentes, "función de distribución de probabilidad" puede usarse cuando la distribución de probabilidad se define como una función sobre conjuntos generales de valores o puede referirse a la función de distribución acumulativa (CDF), o puede ser una función de masa de probabilidad (PMF) en lugar de la densidad. La función de densidad en sí misma también se usa para la función de masa de probabilidad, lo que lleva a una mayor confusión. [ 2 ] En general, la PMF se usa en el contexto de variables aleatorias discretas (variables aleatorias que toman valores en un conjunto contable ), mientras que la PDF se usa en el contexto de variables aleatorias continuas. Tanto la PMF como la PDF son conceptos fundamentales en la inferencia estadística .

Ejemplo

Supongamos que las bacterias de una especie determinada suelen vivir entre 20 y 30 horas. La probabilidad de que una bacteria viva exactamente 5 horas es igual a cero (hablamos de una variable idealizada de valor real, no de la observación registrada). Muchas bacterias viven aproximadamente 5 horas, pero no hay posibilidad de que una bacteria determinada muera exactamente a las 5,00... horas (medidas con precisión infinita). Sin embargo, la probabilidad de que la bacteria muera entre las 5 y las 5,01 horas es cuantificable. Supongamos que la respuesta es 0,02 (es decir, 2%). Entonces, la probabilidad de que la bacteria muera entre las 5 y las 5,001 horas debería ser aproximadamente 0,002, ya que este intervalo de tiempo es una décima parte del anterior. La probabilidad de que la bacteria muera entre las 5 y las 5,0001 horas debería ser aproximadamente 0,0002, y así sucesivamente.

En este ejemplo, la razón (probabilidad de morir durante un intervalo) / (duración del intervalo) es aproximadamente constante e igual a 2 por hora (o 2 horas −1 ). Por ejemplo, hay una probabilidad de 0,02 de morir en el intervalo de 0,01 horas entre 5 y 5,01 horas, y (0,02 probabilidad / 0,01 horas) = 2 horas −1 . Esta cantidad 2 horas −1 se llama densidad de probabilidad de morir alrededor de las 5 horas. Por lo tanto, la probabilidad de que la bacteria muera a las 5 horas se puede escribir como (2 horas −1 ) dt . Esta es la probabilidad de que la bacteria muera dentro de una ventana de tiempo infinitesimal alrededor de las 5 horas, donde dt es la duración de esta ventana. Por ejemplo, la probabilidad de que viva más de 5 horas, pero menos de (5 horas + 1 nanosegundo), es (2 horas −1 ) × (1 nanosegundo) ≈6 × 10 −13 (usando la conversión de unidades)3,6 × 10¹² nanosegundos = 1 hora).

Existe una función de densidad de probabilidad f tal que f (5 horas) = 2 horas −1 . La integral de f sobre cualquier ventana de tiempo (no solo ventanas infinitesimales sino también ventanas grandes) es la probabilidad de que la bacteria muera en esa ventana.

Distribuciones univariadas absolutamente continuas

Una función de densidad de probabilidad se asocia más comúnmente con distribuciones univariadas absolutamente continuas . Una variable aleatoriatiene densidad, dóndees una función integrable de Lebesgue no negativa si:

![{\displaystyle \Pr[a\leq X\leq b]=\int _{a}^{b}f_{X}(x)\,dx.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/45fd7691b5fbd323f64834d8e5b8d4f54c73a6f8)

Por lo tanto, sies la función de distribución acumulativa de, entonces: y (sies diferenciable en)

Intuitivamente, uno puede pensar encomo la probabilidad decayendo dentro del intervalo infinitesimal.

![{\displaystyle [x,x+dx]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f07271dbe3f8967834a2eaf143decd7e41c61d7a)

Definición formal

( Esta definición puede extenderse a cualquier distribución de probabilidad utilizando la definición de probabilidad basada en la teoría de la medida ) .

Una variable aleatoriacon valores en un espacio medible(generalmentecon los conjuntos de Borel como subconjuntos medibles) tiene como distribución de probabilidad la medida pushforward X ∗ P en: la densidad decon respecto a una medida de referenciaenes el derivado de Radon-Nikodym :

Es decir, f es cualquier función medible con la propiedad de que: para cualquier conjunto medible

![{\displaystyle \Pr[X\in A]=\int _{X^{-1}A}\,dP=\int _{A}f\,d\mu }](https://wikimedia.org/api/rest_v1/media/math/render/svg/591b4a96fefea18b28fe8eb36d3469ad6b33a9db)

Discusión

En el caso univariado continuo anterior , la medida de referencia es la medida de Lebesgue . La función de probabilidad de una variable aleatoria discreta es la densidad con respecto a la medida de conteo sobre el espacio muestral (generalmente el conjunto de los números enteros o algún subconjunto del mismo).

No es posible definir una densidad con referencia a una medida arbitraria (por ejemplo, no se puede elegir la medida de conteo como referencia para una variable aleatoria continua). Además, cuando existe, la densidad es casi única, lo que significa que dos densidades cualesquiera coinciden prácticamente en todas partes .

Más detalles

A diferencia de una probabilidad, una función de densidad de probabilidad puede tomar valores mayores que uno; por ejemplo, la distribución uniforme continua en el intervalo [ 0, 1/2 ] tiene una densidad de probabilidad f ( x ) = 2 para 0 ≤ x ≤ 1/2 y f ( x ) = 0 en cualquier otro lugar.

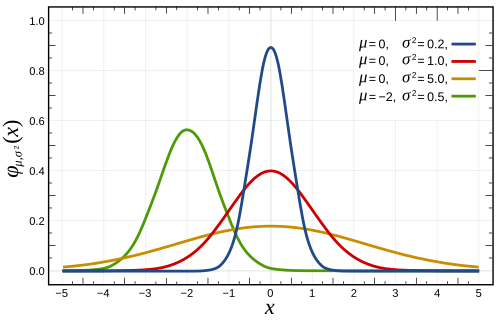

La distribución normal estándar tiene densidad de probabilidad

Si se da una variable aleatoria X y su distribución admite una función de densidad de probabilidad f , entonces el valor esperado de X (si existe) se puede calcular como

![{\displaystyle \operatorname {E} [X]=\int _{-\infty }^{\infty }x\,f(x)\,dx.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/00ce7a00fac378eafc98afb88de88d619e15e996)

No todas las distribuciones de probabilidad tienen una función de densidad: las distribuciones de variables aleatorias discretas no la tienen; tampoco la distribución de Cantor , aunque no tenga ningún componente discreto, es decir, no asigna una probabilidad positiva a ningún punto individual.

Una distribución tiene una función de densidad si su función de distribución acumulativa F ( x ) es absolutamente continua . [ 3 ] En este caso: F es casi en todas partes diferenciable , y su derivada puede usarse como densidad de probabilidad:

Si una distribución de probabilidad admite una densidad, entonces la probabilidad de cada conjunto de un punto { a } es cero; lo mismo ocurre con los conjuntos finitos y numerables.

Dos densidades de probabilidad f y g representan la misma distribución de probabilidad precisamente si difieren solo en un conjunto de medida de Lebesgue cero .

En el campo de la física estadística , se suele utilizar una reformulación no formal de la relación anterior entre la derivada de la función de distribución acumulativa y la función de densidad de probabilidad como definición de esta última. Esta definición alternativa es la siguiente:

Si dt es un número infinitesimalmente pequeño, la probabilidad de que X esté incluido dentro del intervalo ( t , t + dt ) es igual a f ( t ) dt , o:

Vínculo entre distribuciones discretas y continuas

Es posible representar ciertas variables aleatorias discretas, así como variables aleatorias que involucran tanto una parte continua como una discreta, con una función de densidad de probabilidad generalizada utilizando la función delta de Dirac . (Esto no es posible con una función de densidad de probabilidad en el sentido definido anteriormente; se puede hacer con una distribución ). Por ejemplo, consideremos una variable aleatoria discreta binaria con la distribución de Rademacher , es decir, que toma valores de -1 o 1, con una probabilidad de 1/2 cada uno. La densidad de probabilidad asociada a esta variable es:

En términos más generales, si una variable discreta puede tomar n valores diferentes entre los números reales, entonces la función de densidad de probabilidad asociada es: dóndeson los valores discretos accesibles a la variable yson las probabilidades asociadas a estos valores.

Esto unifica sustancialmente el tratamiento de las distribuciones de probabilidad discretas y continuas. La expresión anterior permite determinar las características estadísticas de una variable discreta (como la media , la varianza y la curtosis ), a partir de las fórmulas dadas para una distribución continua de la probabilidad.

Familias de densidades

Es común que las funciones de densidad de probabilidad (y las funciones de masa de probabilidad ) estén parametrizadas, es decir, que se caractericen por parámetros no especificados . Por ejemplo, la distribución normal está parametrizada en términos de la media y la varianza , denotadas poryrespectivamente, dando como resultado la familia de densidades Los distintos valores de los parámetros describen distintas distribuciones de diferentes variables aleatorias en el mismo espacio muestral (el mismo conjunto de todos los valores posibles de la variable); este espacio muestral es el dominio de la familia de variables aleatorias que describe dicha familia de distribuciones. Un conjunto dado de parámetros describe una única distribución dentro de la familia que comparte la forma funcional de la densidad. Desde la perspectiva de una distribución dada, los parámetros son constantes, y los términos de una función de densidad que contienen solo parámetros, pero no variables, forman parte del factor de normalización de una distribución (el factor multiplicativo que garantiza que el área bajo la densidad —la probabilidad de que ocurra algo en el dominio— sea igual a 1). Este factor de normalización se encuentra fuera del núcleo de la distribución.

Dado que los parámetros son constantes, reparametrizar una densidad en términos de diferentes parámetros para dar una caracterización de una variable aleatoria diferente en la familia, significa simplemente sustituir los nuevos valores de los parámetros en la fórmula en lugar de los antiguos.

Densidades asociadas a múltiples variables

Para variables aleatorias continuas X 1 , ..., X n , también es posible definir una función de densidad de probabilidad asociada al conjunto en su conjunto, a menudo llamada función de densidad de probabilidad conjunta . Esta función de densidad se define como una función de las n variables, de tal manera que, para cualquier dominio D en el espacio n -dimensional de los valores de las variables X 1 , ..., X n , la probabilidad de que una realización de las variables del conjunto caiga dentro del dominio D es

Si F ( x 1 , ..., x n ) = Pr( X 1 ≤ x 1 , ..., X n ≤ x n ) es la función de distribución acumulativa del vector ( X 1 , ..., X n ) , entonces la función de densidad de probabilidad conjunta se puede calcular como una derivada parcial

Densidades marginales

Para i = 1, 2, ..., n , sea f X i ( x i ) la función de densidad de probabilidad asociada únicamente a la variable X i . Esta se denomina función de densidad marginal y puede deducirse de la densidad de probabilidad asociada a las variables aleatorias X 1 , ..., X n integrando sobre todos los valores de las otras n − 1 variables:

Independencia

Las variables aleatorias continuas X 1 , ..., X n que admiten una densidad conjunta son todas independientes entre sí si

Corolario

Si la función de densidad de probabilidad conjunta de un vector de n variables aleatorias se puede factorizar en un producto de n funciones de una variable (donde cada f i no es necesariamente una densidad) entonces las n variables en el conjunto son todas independientes entre sí, y la función de densidad de probabilidad marginal de cada una de ellas viene dada por

Ejemplo

Este ejemplo elemental ilustra la definición anterior de funciones de densidad de probabilidad multidimensionales en el caso simple de una función de un conjunto de dos variables. Llamemos a esta función.un vector aleatorio bidimensional de coordenadas ( X , Y ) : la probabilidad de obteneren el cuarto de plano de x positivo e y es

Función de variables aleatorias y cambio de variables en la función de densidad de probabilidad

Si la función de densidad de probabilidad de una variable aleatoria (o vector) X se define como f X ( x ) , es posible (aunque a menudo no necesario; véase más adelante) calcular la función de densidad de probabilidad de alguna variable Y = g ( X ) . Esto también se denomina "cambio de variable" y, en la práctica, se utiliza para generar una variable aleatoria de forma arbitraria f g ( X ) = f Y mediante un generador de números aleatorios conocido (por ejemplo, uniforme).

Resulta tentador pensar que para hallar el valor esperado E( g ( X )) , primero se debe hallar la densidad de probabilidad f g ( X ) de la nueva variable aleatoria Y = g ( X ) . Sin embargo, en lugar de calcular uno puede encontrar en cambio

Los valores de ambas integrales son iguales en todos los casos en que tanto X como g ( X ) tienen funciones de densidad de probabilidad. No es necesario que g sea una función biyectiva . En algunos casos, la segunda integral se calcula mucho más fácilmente que la primera. Véase la Ley del estadístico inconsciente .

Escalar a escalar

DejarSi es una función monótona , entonces la función de densidad resultante es [ 4 ].

Aquí g −1 denota la función inversa .

Esto se deduce del hecho de que la probabilidad contenida en un área diferencial debe ser invariante ante un cambio de variables. Es decir, o

Para funciones que no son monótonas, la función de densidad de probabilidad para y es donde n ( y ) es el número de soluciones en x para la ecuación, yson estas soluciones.

Vector a vector

Supongamos que x es una variable aleatoria n -dimensional con densidad conjunta f . Si y = G ( x ) , donde G es una función biyectiva y diferenciable , entonces y tiene densidad p Y : con el diferencial considerado como el jacobiano de la inversa de G (⋅) , evaluado en y . [ 5 ]

![{\displaystyle p_{Y}(\mathbf {y} )=f{\Bigl (}G^{-1}(\mathbf {y} ){\Bigr )}\left|\det \left[\left.{\frac {dG^{-1}(\mathbf {z} )}{d\mathbf {z} }}\right|_{\mathbf {z} =\mathbf {y} }\derecha]\derecha|}](https://wikimedia.org/api/rest_v1/media/math/render/svg/48cc1c800c9d64079df336d91594f175aa00dfa0)

Por ejemplo, en el caso bidimensional x = ( x 1 , x 2 ) , supongamos que la transformación G está dada por y 1 = G 1 ( x 1 , x 2 ) , y 2 = G 2 ( x 1 , x 2 ) con inversas x 1 = G 1 −1 ( y 1 , y 2 ) , x 2 = G 2 −1 ( y 1 , y 2 ) . La distribución conjunta para y = ( y 1 , y 2 ) tiene densidad [ 6 ]

Vector a escalar

Dejarser una función diferenciable ysea un vector aleatorio que tome valores en,sea la función de densidad de probabilidad dey sea la función delta de Dirac . Es posible utilizar las fórmulas anteriores para determinar, la función de densidad de probabilidad de, que será dado por

Este resultado conduce a la ley del estadístico inconsciente :

![{\displaystyle {\begin{aligned}\operatorname {E} _{Y}[Y]&=\int _{\mathbb {R} }yf_{Y}(y)\,dy\\&=\int _{\mathbb {R} }y\int _{\mathbb {R} ^{n}}f_{X}(\mathbf {x} )\delta {\big (}yV(\mathbf {x} ){\big )}\,d\mathbf {x} \,dy\\&=\int _{{\mathbb {R} }^{n}}\int _{\mathbb {R} }yf_{X}(\mathbf {x} )\delta {\big (}yV(\mathbf {x} ){\big )}\,dy\,d\mathbf {x} \\&=\int _{\mathbb {R} ^{n}}V(\mathbf {x} )f_{X}(\mathbf {x} )\,d\mathbf {x} =\operatorname {E} _{X}[V(X)].\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/58c30855928bdd65fba2414df1e5aa755e204602)

Prueba:

Dejarsea una variable aleatoria colapsada con función de densidad de probabilidad(es decir, una constante igual a cero). Sea el vector aleatorioy la transformaciónser definido como

Está claro quees una aplicación biyectiva, y el jacobiano deestá dado por: que es una matriz triangular superior con unos en la diagonal principal , por lo tanto su determinante es 1. Aplicando el teorema de cambio de variable de la sección anterior obtenemos que que si se margina sobreconduce a la función de densidad de probabilidad deseada.

Sumas de variables aleatorias independientes

La función de densidad de probabilidad de la suma de dos variables aleatorias independientes U y V , cada una de las cuales tiene una función de densidad de probabilidad, es la convolución de sus funciones de densidad separadas:

Es posible generalizar la relación anterior a una suma de N variables aleatorias independientes, con densidades U 1 , ..., U N :

Esto se puede derivar de un cambio de variables bidireccional que involucra Y = U + V y Z = V , de manera similar al ejemplo a continuación para el cociente de variables aleatorias independientes.

Productos y cocientes de variables aleatorias independientes

Dadas dos variables aleatorias independientes U y V , cada una de las cuales tiene una función de densidad de probabilidad, la densidad del producto Y = UV y el cociente Y = U / V se pueden calcular mediante un cambio de variables.

Ejemplo: Distribución del cociente

Para calcular el cociente Y = U / V de dos variables aleatorias independientes U y V , defina la siguiente transformación:

![{\displaystyle {\begin{aligned}Y&=U/V\\[1ex]Z&=V\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/878eef546b1fb56d8cd6843edf0d6666642a77e2)

Luego, la densidad conjunta p ( y , z ) se puede calcular mediante un cambio de variables de U , V a Y , Z , y Y se puede derivar marginalizando Z de la densidad conjunta.

La transformación inversa es

El valor absoluto del determinante de la matriz jacobianade esta transformación es:

De este modo:

Y la distribución de Y se puede calcular marginalizando Z :

Este método requiere fundamentalmente que la transformación de U , V a Y , Z sea biyectiva . La transformación anterior cumple este requisito porque Z puede mapearse directamente de vuelta a V , y para un V dado, el cociente U / V es monótono . Lo mismo ocurre con la suma U + V , la diferencia U − V y el producto UV .

Se puede utilizar exactamente el mismo método para calcular la distribución de otras funciones de múltiples variables aleatorias independientes.

Ejemplo: Cociente de dos distribuciones normales estándar

Dadas dos variables normales estándar U y V , el cociente se puede calcular de la siguiente manera. Primero, las variables tienen las siguientes funciones de densidad:

![{\displaystyle {\begin{aligned}p(u)&={\frac {1}{\sqrt {2\pi }}}e^{-{u^{2}}/{2}}\\[1ex]p(v)&={\frac {1}{\sqrt {2\pi }}}e^{-{v^{2}}/{2}}\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ad1edf70beff1658f6db7cafd4dd84111b4d3c0c)

Nos transformamos como se describe anteriormente:

Esto conduce a:

![{\displaystyle {\begin{aligned}p(y)&=\int _{-\infty }^{\infty }p_{U}(yz)\,p_{V}(z)\,|z|\,dz\\[5pt]&=\int _{-\infty }^{\infty }{\frac {1}{\sqrt {2\pi }}}e^{-{\frac {1}{2}}y^{2}z^{2}}{\frac {1}{\sqrt {2\pi }}}e^{-{\frac {1}{2}}z^{2}}|z|\,dz\\[5pt]&=\int _{-\infty }^{\infty }{\frac {1}{2\pi }}e^{-{\frac {1}{2}}\left(y^{2}+1\right)z^{2}}|z|\,dz\\[5pt]&=2\int _{0}^{\infty }{\frac {1}{2\pi }}e^{-{\frac {1}{2}}\left(y^{2}+1\right)z^{2}}z\,dz\\[5pt]&=\int _{0}^{\infty }{\frac {1}{\pi }}e^{-\left(y^{2}+1\right)u}\,du&&u={\tfrac {1}{2}}z^{2}\\[5pt]&=\left.-{\frac {1}{\pi \left(y^{2}+1\right)}}e^{-\left(y^{2}+1\right)u}\right|_{u=0}^{\infty }\\[5pt]&={\frac {1}{\pi \left(y^{2}+1\right)}}\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/63983efb2501c35f094487a9c6473a30e9405551)

Esta es la densidad de una distribución de Cauchy estándar .

Véase también

- Estimación de densidad : estimación de una función de densidad de probabilidad subyacente no observable.

- Frecuencia (estadística) : número de ocurrencias en un experimento o estudio.

- Estimación de la densidad del núcleo : un concepto en estadística.

- Función de verosimilitud : función relacionada con la estadística y la teoría de la probabilidad.

- Lista de distribuciones de probabilidad

- Amplitud de probabilidad : número complejo cuyo valor absoluto al cuadrado es una probabilidad.

- Función de masa de probabilidad – Distribución de probabilidad de variable discreta

- Medida secundaria : concepto en matemáticas

- Usos como densidad de probabilidad de posición :

- Orbital atómico : función que describe un electrón en un átomo.

- Área de distribución : Área en la que vive y se desplaza un animal.

Referencias

- ↑ "Repaso de Estadística AP: Curvas de Densidad y Distribuciones Normales" . Archivado del original el 2 de abril de 2015. Consultado el 16 de marzo de 2015 .

- ↑ Ord, JK (1972) Familias de distribuciones de frecuencia , Griffin. ISBN 0-85264-137-0(por ejemplo, la Tabla 5.1 y el Ejemplo 5.4)

- ↑ Scalas, Enrico (2025). Introducción a la teoría de la probabilidad para economistas (PDF) . Publicado por el autor. pág. 28. Archivado (PDF) del original el 10 de diciembre de 2024. Recuperado el 30 de julio de 2025 .

- ↑ Siegrist, Kyle (5 de mayo de 2020). "Transformaciones de variables aleatorias" . LibreTexts Statistics . Recuperado el 22 de diciembre de 2023 .

- ↑ Devore, Jay L.; Berk, Kenneth N. (2007). Modern Mathematical Statistics with Applications . Cengage. p. 263. ISBN 978-0-534-40473-4.

- ↑ David, Stirzaker (1 de enero de 2007). Probabilidad elemental . Cambridge University Press. ISBN 978-0521534284OCLC 851313783 .

Lecturas adicionales

- Billingsley, Patrick (1979). Probabilidad y medida . Nueva York, Toronto, Londres: John Wiley and Sons. ISBN 0-471-00710-2.

- Casella, George ; Berger, Roger L. (2002). Inferencia estadística (Segunda edición). Thomson Learning. págs. 34–37 . ISBN 0-534-24312-6.

- Stirzaker, David (2003). Probabilidad elemental . Cambridge University Press. ISBN 0-521-42028-8.Los capítulos 7 al 9 tratan sobre variables continuas.

Enlaces externos

- Ushakov, NG (2001) [1994], "Densidad de una distribución de probabilidad" , Enciclopedia de Matemáticas , EMS Press

- Weisstein, Eric W. "Función de densidad de probabilidad" . MathWorld .

- Funciones relacionadas con las distribuciones de probabilidad

- Ecuaciones de la física

- Teoría de la probabilidad