En teoría de la probabilidad y estadística , la función de distribución acumulativa ( FDA ) de una variable aleatoria de valor real, o simplemente función de distribución de, evaluado enes la probabilidad de quetomará un valor menor o igual a. [ 1 ]

Toda distribución de probabilidad basada en los números reales, discreta o "mixta", así como continua , se identifica de forma única mediante una función monótona creciente continua por la derecha (una función càdlàg ).satisfactorioy.

![{\displaystyle F\colon \mathbb {R} \rightarrow [0,1]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/b4c45b6faf38bb3fb300ab4678d3675afd172f56)

En el caso de una distribución escalar continua , proporciona el área bajo la función de densidad de probabilidad desde menos infinito hastaLas funciones de distribución acumulativa también se utilizan para especificar la distribución de variables aleatorias multivariadas .

Definición

La función de distribución acumulativa de una variable aleatoria de valor real.es la función dada por [ 2 ] : 77

( Ec. 1 )

donde el lado derecho representa la probabilidad de que la variable aleatoriatoma un valor menor o igual a.

La probabilidad de quese encuentra en el intervalo semicerrado, dónde, es por lo tanto [ 2 ] : 84

![{\displaystyle (a,b]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/6a6969e731af335df071e247ee7fb331cd1a57ae)

( Ecuación 2 )

En la definición anterior, el signo "menor o igual que", "≤", es una convención, no de uso universal (por ejemplo, en la literatura húngara se usa "<"), pero la distinción es importante para las distribuciones discretas. El uso correcto de las tablas de las distribuciones binomial y de Poisson depende de esta convención. Además, fórmulas importantes como la fórmula de inversión de Paul Lévy para la función característica también se basan en la formulación "menor o igual que".

Si se tratan varias variables aleatoriasetc. Las letras correspondientes se utilizan como subíndices, mientras que, si se trata de una sola, el subíndice suele omitirse. Es convencional utilizar una mayúscula.para una función de distribución acumulativa, en contraste con la minúscula used for probability density functions and probability mass functions. This applies when discussing general distributions: some specific distributions have their own conventional notation, for example the normal distribution uses and instead of and , respectively.

The probability density function of a continuous random variable can be determined from the cumulative distribution function by differentiating[3] using the Fundamental Theorem of Calculus; i.e. given , as long as the derivative exists.

The CDF of an absolutely continuous random variable can be expressed as the integral of its probability density function as follows:[2]:86

In the case of a random variable which has distribution having a discrete component at a value ,

If is continuous at , this equals zero and there is no discrete component at .

Properties

Every cumulative distribution function is non-decreasing[2]:78 and right-continuous,[2]:79 which makes it a càdlàg function. Furthermore,

Every function with these three properties is a CDF, i.e., for every such function, a random variable can be defined such that the function is the cumulative distribution function of that random variable.

If is a purely discrete random variable, then it attains values with probability , and the CDF of will be discontinuous at the points :

If the CDF of a real valued random variable is continuous, then is a continuous random variable; if furthermore is absolutely continuous, then there exists a Lebesgue-integrable function such that for all real numbers and . The function is equal to the derivative of almost everywhere, and it is called the probability density function of the distribution of .

If has finite L1-norm, that is, the expectation of is finite, then the expectation is given by the Riemann–Stieltjes integral

y para cualquier, así como como se muestra en el diagrama (considere las áreas de los dos rectángulos rojos y sus extensiones hacia la derecha o hacia la izquierda hasta la gráfica de). En particular, tenemos Además, el valor esperado (finito) de la variable aleatoria de valor realse puede definir en el gráfico de su función de distribución acumulativa como se ilustra en el dibujo de la definición de valor esperado para variables aleatorias de valor real arbitrarias .

Ejemplos

Como ejemplo, supongamos queestá distribuida uniformemente en el intervalo unitario. Entonces la CDF dees dado por

![{\displaystyle [0,1]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/738f7d23bb2d9642bab520020873cccbef49768d)

Supongamos en cambio quetoma solo los valores discretos 0 y 1, con igual probabilidad. Entonces la CDF dees dado por

Suponertiene una distribución exponencial . Entonces, la función de distribución acumulada dees dado por Aquí, λ > 0 es el parámetro de la distribución, a menudo llamado parámetro de tasa.

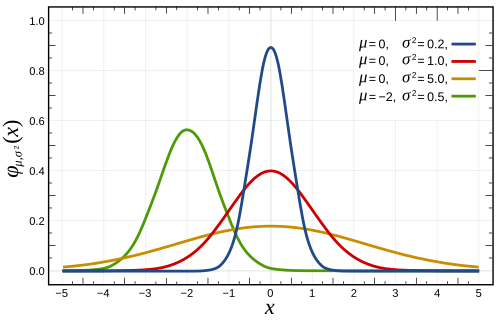

Suponertiene una distribución normal . Entonces, la función de distribución acumulada (CDF) dees dado por Aquí el parámetroes la media o esperanza de la distribución; yes su desviación estándar.

Una tabla de la función de distribución acumulada (FDA) de la distribución normal estándar (y) se utiliza a menudo en aplicaciones estadísticas, donde se denomina tabla normal estándar , tabla normal unitaria o tabla Z.

Suponertiene distribución binomial . Entonces, la función de distribución acumulada dees dado por Aquíes la probabilidad de éxito y la función denota la distribución de probabilidad discreta del número de éxitos en una secuencia deexperimentos independientes yes el "piso" debajo, es decir, el mayor entero menor o igual que. [ 4 ]

Suponeres el número de puntos para un lanzamiento idealizado de un dado . Entonces, su función de distribución acumulativase muestra en el dibujo adjunto.

Como se mencionó anteriormente (al final de la sección Propiedades),puede utilizarse para determinar el valor esperado delo que conduce a (área de la superficie resaltada en amarillo; esta suma también corresponde a la fórmula específica para variables aleatorias con un número finito de resultados ). [ 5 ]

![{\displaystyle {\begin{aligned}\mathrm {E} (X)&=\int _{0}^{\infty }{\big (}1-F(x){\big )}\,dx-\int _{-\infty }^{0}F(x)\,dx\\[0.7ex]&={\frac {1}{6}}+{\frac {2}{6}}+{\frac {3}{6}}+{\frac {4}{6}}+{\frac {5}{6}}+{\frac {6}{6}}=3.5\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/59de9f67cf880c19645097d771ea5b741c3265c0)

Funciones derivadas

Función de distribución acumulativa complementaria (distribución de cola)

A veces, es útil estudiar la pregunta opuesta y preguntar con qué frecuencia la variable aleatoria está por encima de un nivel particular. Esto se llamafunción de distribución acumulativa complementaria (ccdf ) o simplemente eldistribución de cola osuperación , y se define como

This has applications in statisticalhypothesis testing, for example, because the one-sided p-value is the probability of observing a test statistic at least as extreme as the one observed. Thus, provided that the test statistic, T, has a continuous distribution, the one-sided p-value is simply given by the ccdf: for an observed value of the test statistic

In survival analysis, is called the survival function and denoted , while the term reliability function is common in engineering.

- Properties

- For a non-negative continuous random variable having an expectation, Markov's inequality states that[6]

- As , and in fact provided that is finite. Proof: Assuming has a density function , for any Then, on recognizing and rearranging terms, as claimed.

- For a random variable having an expectation, and for a non-negative random variable the second term is 0. If the random variable can only take non-negative integer values, this is equivalent to

Folded cumulative distribution

While the plot of a cumulative distribution often has an S-like shape, an alternative illustration is the folded cumulative distribution or mountain plot, which folds the top half of the graph over,[7][8] that is

where denotes the indicator function and the second summand is the survivor function, thus using two scales, one for the upslope and another for the downslope. This form of illustration emphasises the median, dispersion (specifically, the mean absolute deviation from the median[9]) and skewness of the distribution or of the empirical results.

Inverse distribution function (quantile function)

If the CDF F is strictly increasing and continuous then is the unique real number such that . This defines the inverse distribution function or quantile function.

![{\displaystyle F^{-1}(p),p\in [0,1],}](https://wikimedia.org/api/rest_v1/media/math/render/svg/b89fe1b58ff06ad5647ba178886bb6704d8da846)

Some distributions do not have a unique inverse (for example if for all , causing (para ser constante). En este caso, se puede utilizar la función de distribución inversa generalizada , que se define como

![{\displaystyle F^{-1}(p)=\inf\{x\in \mathbb {R} :F(x)\geq p\},\quad \forall p\in [0,1].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d7f8d361fa630d92216975a16f12756a137f3d84)

- Ejemplo 1: La mediana es.

- Ejemplo 2: Poner. Entonces llamamosel percentil 95.

Algunas propiedades útiles de la función de distribución acumulada inversa (que también se conservan en la definición de la función de distribución inversa generalizada ) son:

- es no decreciente [ 10 ]

- si y solo si

- Sitiene undistribución entoncesse distribuye comoEsto se utiliza en la generación de números aleatorios mediante el método de muestreo de transformación inversa .

- Sies una colección de independientes-variables aleatorias distribuidas definidas en el mismo espacio muestral , entonces existen variables aleatoriasde tal manera quese distribuye comoycon probabilidad 1 para todos.

![{\displaystyle U[0,1]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ef4a82b2a883d751cf53e5ac11ea12b9e36298f0)

La inversa de la función de distribución acumulada (FDA) se puede utilizar para trasladar los resultados obtenidos para la distribución uniforme a otras distribuciones.

Función de distribución empírica

La función de distribución empírica es una estimación de la función de distribución acumulativa que generó los puntos de la muestra. Converge con probabilidad 1 a dicha distribución subyacente. Existen diversos resultados para cuantificar la tasa de convergencia de la función de distribución empírica a la función de distribución acumulativa subyacente. [ 11 ]

caso multivariado

Definición para dos variables aleatorias

Cuando se trabaja simultáneamente con más de una variable aleatoria, también se puede definir la función de distribución acumulativa conjunta . Por ejemplo, para un par de variables aleatorias., el CDF conjuntoestá dado por [ 2 ] : 89

( Ecuación 3 )

donde el lado derecho representa la probabilidad de que la variable aleatoriatoma un valor menor o igual ay esotoma un valor menor o igual a.

Ejemplo de función de distribución acumulativa conjunta:

Para dos variables continuas X e Y :

Para dos variables aleatorias discretas, es beneficioso generar una tabla de probabilidades y abordar la probabilidad acumulada para cada rango potencial de X e Y , y aquí está el ejemplo: [ 12 ]

Dada la función de probabilidad conjunta en forma tabular, determine la función de distribución acumulativa conjunta.

Solución: utilizando la tabla de probabilidades dada para cada rango potencial de X e Y , la función de distribución acumulativa conjunta se puede construir en forma tabular:

Definición para más de dos variables aleatorias

Paravariables aleatorias, el CDF conjuntoes dado por

( Ecuación 4 )

Interpretando lavariables aleatorias como un vector aleatorioproduce una notación más corta:

Propiedades

Cada función de distribución acumulada multivariada es:

- Monótonamente no decreciente para cada una de sus variables,

- Continua por la derecha en cada una de sus variables,

- ypara todos yo .

No toda función que satisface las cuatro propiedades anteriores es una función de distribución acumulada multivariada, a diferencia del caso de una sola dimensión. Por ejemplo, seaparaooy dejarde lo contrario. Es fácil ver que se cumplen las condiciones anteriores y, sin embargo,no es una función de distribución acumulada (CDF) ya que si lo fuera, entoncescomo se explica a continuación.

La probabilidad de que un punto pertenezca a un hiperrectángulo es análoga al caso unidimensional: [ 13 ]

Caso complejo

variable aleatoria compleja

La generalización de la función de distribución acumulativa de variables aleatorias reales a complejas no es obvia porque las expresiones de la formano tienen sentido. Sin embargo, expresiones de la formatiene sentido. Por lo tanto, definimos la distribución acumulativa de una variable aleatoria compleja mediante la distribución conjunta de sus partes real e imaginaria:

vector aleatorio complejo

La generalización de la ecuación 4 produce como definición para el CDS de un vector aleatorio complejo.

![{\displaystyle {\begin{aligned}F_{\mathbf {Z} }(\mathbf {z} )&=F_{\Re {(Z_{1})},\Im {(Z_{1})},\ldots ,\Re {(Z_{n})},\Im {(Z_{n})}}(\Re {(z_{1})},\Im {(z_{1})},\ldots ,\Re {(z_{n})},\Im {(z_{n})})\\[1ex]&=\operatorname {P} (\Re {(Z_{1})}\leq \Re {(z_{1})},\Im {(Z_{1})}\leq \Im {(z_{1})},\ldots ,\Re {(Z_{n})}\leq \Re {(z_{n})},\Im {(Z_{n})}\leq \Im {(z_{n})})\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/00c29a4bf59298426d930e75c2e99edf3573a84a)

Uso en análisis estadístico

El concepto de función de distribución acumulativa aparece explícitamente en el análisis estadístico de dos maneras (similares). El análisis de frecuencia acumulativa analiza la frecuencia de ocurrencia de valores de un fenómeno inferiores a un valor de referencia. La función de distribución empírica es una estimación formal y directa de la función de distribución acumulativa, a partir de la cual se pueden derivar propiedades estadísticas sencillas y que puede constituir la base de diversas pruebas de hipótesis estadísticas . Dichas pruebas permiten evaluar si existe evidencia en contra de que una muestra de datos provenga de una distribución determinada, o evidencia en contra de que dos muestras de datos provengan de la misma distribución poblacional (desconocida).

Pruebas de Kolmogorov-Smirnov y de Kuiper

La prueba de Kolmogorov-Smirnov se basa en funciones de distribución acumulativa y se puede utilizar para comprobar si dos distribuciones empíricas son diferentes o si una distribución empírica difiere de una distribución ideal. La prueba de Kuiper, estrechamente relacionada , resulta útil si el dominio de la distribución es cíclico, como en el caso del día de la semana. Por ejemplo, la prueba de Kuiper podría utilizarse para determinar si el número de tornados varía a lo largo del año o si las ventas de un producto varían según el día de la semana o el día del mes.

Véase también

Referencias y notas

- ↑ Deisenroth, Marc Peter; Faisal, A. Aldo; Ong, Cheng Soon (2020). Matemáticas para el aprendizaje automático . Cambridge University Press. pág. 181. ISBN 9781108455145.

- 1 2 3 4 5 6 Park, Kun Il (2018). Fundamentos de probabilidad y procesos estocásticos con aplicaciones a las comunicaciones . Springer. ISBN 978-3-319-68074-3.

- ↑ Montgomery, Douglas C.; Runger, George C. (2003). Estadística aplicada y probabilidad para ingenieros (PDF) . John Wiley & Sons, Inc. pág. 104. ISBN 0-471-20454-4Archivado (PDF) del original el 30/07/2012 .

- ↑ En la suma, el límite superiorpuede ser reemplazado porsiempre queo(de lo contrario, poderes decon exponentes negativos ocurriría).

- ^ Uhl, Roland (2023). Charakterisierung des Erwartungswertes am Graphen der Verteilungsfunktion [ Caracterización del valor esperado en la gráfica de la función de distribución acumulativa ] (PDF) . Technische Hochschule Brandeburgo. pag. 8.doi : 10.25933/ opus4-2986 . Archivado desde el original el 24 de diciembre de 2023.

- ↑ Zwillinger, Daniel; Kokoska, Stephen (2010). Tablas y fórmulas estándar de probabilidad y estadística de CRC . CRC Press. pág. 49. ISBN 978-1-58488-059-2.

- ↑ Gentle, JE (2009). Estadística Computacional . Springer . ISBN 978-0-387-98145-1. Consultado el 6 de agosto de 2010 .

- ↑ Monti, KL (1995). "Curvas de función de distribución empírica plegadas (gráficos de montaña)". The American Statistician . 49 (4): 342– 345. doi : 10.2307/2684570 . JSTOR 2684570 .

- ↑ Xue, JH; Titterington, DM (2011). "La función de distribución acumulativa p-plegada y la desviación absoluta media del cuantil p" (PDF) . Statistics & Probability Letters . 81 (8): 1179– 1182. doi : 10.1016/j.spl.2011.03.014 .

- ↑ Chan, Stanley H. (2021). Introducción a la probabilidad para la ciencia de datos . Michigan Publishing. pág. 18. ISBN 978-1-60785-746-4.

- ↑ Hesse, C. (1990). "Tasas de convergencia para la función de distribución empírica y la función característica empírica de una amplia clase de procesos lineales". Journal of Multivariate Analysis . 35 (2): 186– 202. doi : 10.1016/0047-259X(90)90024-C .

- ↑ "Función de distribución acumulativa conjunta (CDF)" . math.info . Consultado el 11 de diciembre de 2019 .

- ↑ "Copia archivada" (PDF) . www.math.wustl.edu . Archivado del original (PDF) el 22 de febrero de 2016. Consultado el 13 de enero de 2022 .

{{cite web}}: CS1 mantenimiento: copia archivada como título ( enlace )

Enlaces externos

Contenido multimedia relacionado con las funciones de distribución acumulativa en Wikimedia Commons.

Contenido multimedia relacionado con las funciones de distribución acumulativa en Wikimedia Commons.

- Funciones relacionadas con las distribuciones de probabilidad