En finanzas , el error de seguimiento o riesgo activo es una medida del riesgo en una cartera de inversión debido a las decisiones de gestión activa tomadas por el gestor de la cartera ; indica qué tan fielmente una cartera sigue el índice de referencia. La mejor medida es la desviación estándar de la diferencia entre la rentabilidad de la cartera y la del índice.

Muchas carteras se gestionan en función de un índice de referencia . Algunas carteras, especialmente los fondos indexados , buscan replicar con exactitud, antes de los costes de negociación y otros gastos, la rentabilidad del índice, mientras que otras gestionan activamente la cartera desviándose del índice para generar rentabilidades activas . El error de seguimiento mide la desviación respecto al índice de referencia: un fondo indexado tiene un error de seguimiento cercano a cero, mientras que una cartera gestionada activamente suele tener un error de seguimiento mayor. Por lo tanto, el error de seguimiento no incluye ningún riesgo (rentabilidad) que sea simplemente una función del movimiento del mercado. Además del riesgo (rentabilidad) derivado de la selección de acciones específicas o de las "betas" de sectores y factores , también puede incluir el riesgo (rentabilidad) derivado de las decisiones de sincronización del mercado .

Al dividir la rentabilidad activa de la cartera entre el error de seguimiento de la cartera, se obtiene el índice de información , que es una medida de rendimiento ajustada al riesgo.

Definición

Si el error de seguimiento se mide históricamente, se denomina error de seguimiento «realizado» o «ex post». Si se utiliza un modelo para predecir el error de seguimiento, se denomina error de seguimiento «ex ante». El error de seguimiento ex post es más útil para informar sobre el rendimiento, mientras que el error de seguimiento ex ante lo suelen utilizar los gestores de cartera para controlar el riesgo. Existen diversos tipos de modelos de error de seguimiento ex ante, desde modelos de renta variable sencillos que utilizan la beta como determinante principal hasta modelos de renta fija multifactoriales más complejos . En un modelo factorial de una cartera, el riesgo no sistemático (es decir, la desviación estándar de los residuos) se denomina «error de seguimiento» en el ámbito de la inversión. Esta última forma de calcular el error de seguimiento complementa las fórmulas que se muestran a continuación, pero los resultados pueden variar (a veces hasta en un factor de 2).

Fórmulas

La fórmula del error de seguimiento ex post es la desviación estándar de los rendimientos activos, dada por:

![{\displaystyle TE=\omega ={\sqrt {\operatorname {Var} (r_{p}-r_{b})}}={\sqrt {{E}[(r_{p}-r_{b})^{2}]-({E}[r_{p}-r_{b}])^{2}}}={\sqrt {(w_{p}-w_{b})^{T}\Sigma (w_{p}-w_{b})}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/fcbdc33801fc0d2e9791f95d3385b8096f049523)

dóndees el rendimiento activo, es decir, la diferencia entre el rendimiento de la cartera y el rendimiento de referencia [ 1 ] y es el vector de ponderaciones de la cartera activa en relación con el índice de referencia. El problema de optimización de maximizar el rendimiento, sujeto a errores de seguimiento y restricciones lineales, puede resolverse utilizando programación de cono de segundo orden :

Interpretación

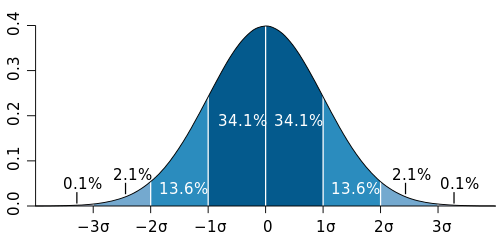

Bajo el supuesto de normalidad de los rendimientos, un riesgo activo del x por ciento significaría que aproximadamente 2/3 de los rendimientos activos de la cartera (una desviación estándar de la media) pueden esperarse que caigan entre +x y -x por ciento del exceso de rendimiento medio, y que alrededor del 95% de los rendimientos activos de la cartera (dos desviaciones estándar de la media) pueden esperarse que caigan entre +2x y -2x por ciento del exceso de rendimiento medio.

Ejemplos

- Se espera que los fondos indexados tengan errores de seguimiento mínimos.

- Los fondos cotizados inversos están diseñados para funcionar como el inverso de un índice u otro referente, y por lo tanto reflejan errores de seguimiento en relación con las posiciones cortas en el índice o referente subyacente.

creación de fondos indexados

Se espera que los fondos indexados minimicen el error de seguimiento con respecto al índice que intentan replicar, y este problema puede resolverse utilizando técnicas de optimización estándar. Para empezar, definamosser:dóndees el vector de ponderaciones activas para cada activo en relación con el índice de referencia yes la matriz de covarianza para los activos en el índice. Si bien la creación de un fondo indexado podría implicar mantener todosEn cuanto a los activos invertibles del índice, a veces es mejor práctica invertir solo en un subconjunto.de los activos. Estas consideraciones conducen al siguiente problema de programación cuadrática de enteros mixtos (MIQP) :dóndees la condición lógica de si un activo se incluye o no en el fondo indexado, y se define como:

Referencias

Enlaces externos

- Error de seguimiento - YouTube

- Error de seguimiento: un coste oculto de la inversión pasiva.

- Error de seguimiento

- ¿Qué es el error de seguimiento?

- Gestión del riesgo financiero

- Optimización convexa

- Indicadores de fondos de inversión